IKEM och Industriarbetsgivarna verkar inte dela Unionen eller andra bedömares bild av det ekonomiska läget. De försöker också påskina att vi skönmålar de ekonomiska förutsättningarna i syfte att det skulle gynna oss inför den kommande

avtalsrörelsen

, och inte att det bygger på en ordentlig analys. Det försöket faller dock ganska platt då vår bild av att en vändning i konjunkturen är nära förestående, eller till och med redan har skett, delas av en mer eller mindre enig prognosmakarkår. Konjunkturinstitutets jämförelser visar också att de prognoser Unionen gör tillhör Sveriges mest träffsäkra.

Utdragen lågkonjunktur?

Sverige befinner sig i en lågkonjunktur, det har inte undgått någon. Men arbetsgivarna brukar vara väldigt noga med att de avtal vi träffar är framåtblickande - de ska grunda sig på utvecklingen under den kommande avtalsperioden, inte vad som varit tidigare. Alla signaler och samstämmiga prognoser pekar nu mot att vi kommer lämna lågkonjunkturen under de kommande åren och tillväxtutsikterna ser istället väldigt goda ut. Inte minst i Sverige, som av samma anledningar som gjorde att vi drabbades mer än andra länder av räntehöjningarna, kommer nu att gynnas mer än andra länder av räntesänkningarna. Högst sannolikt kommer Sverige redan nästa år gå från bottenskiktet till toppskiktet i den europeiska tillväxtligan.

Höga arbetskostnader?

Arbetsgivarna försöker få det att låta som att svenska arbetskostnader har ökat mer än i andra länder och är höga jämfört med våra konkurrentländer. Ett anmärkningsvärt påstående efter den senaste

avtalsrörelsen

vars stora signum var att svenska fack var mer återhållsamma i sina lönekrav än i omvärlden och inte sökte kompensation för den då höga inflationen. Det är en nyckelförklaring till att svensk

inflation

nu är lägre än i euroområdet och att den svenska Riksbanken därmed kan gå före och sänka räntan i en snabbare takt än till exempel den europeiska centralbanken.

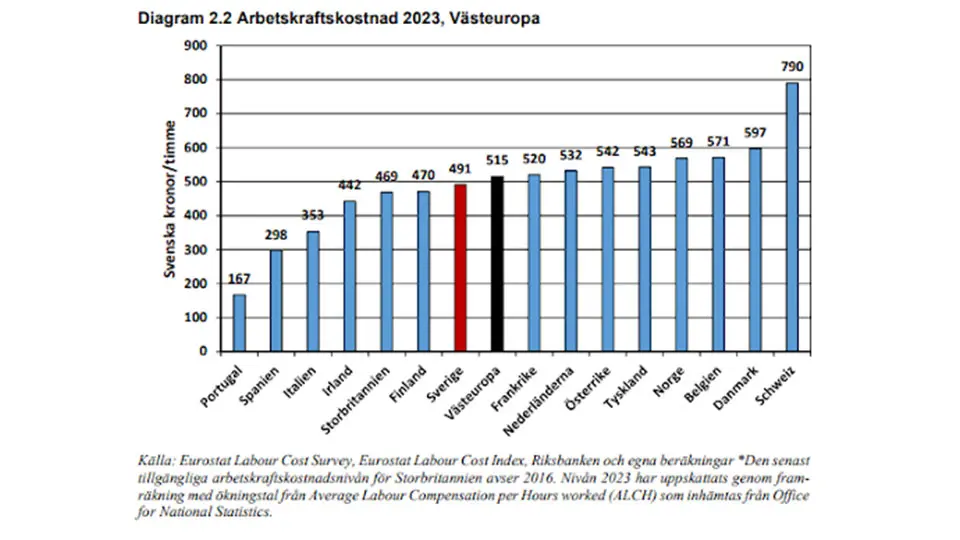

I en jämförelse av arbetskostnadsnivån med våra viktigaste konkurrentländer i Västeuropa placerar sig Sverige nu strax under mittenskiktet, med en kostnad som ligger under det europeiska genomsnittet.

Fallande lönsamhet och fallande produktivitet?

Svensk industri klarade påfrestningen under pandemin bättre än våra konkurrentländer. Fallet blev inte lika djupt och återhämtningen efter pandemiåret 2020 har varit klart starkare i Sverige än till exempel euroområdet. Särskilt stor är skillnaden jämfört med vårt viktigaste konkurrentland Tyskland. Det gäller både jämförelser av industrins produktion och

produktivitet

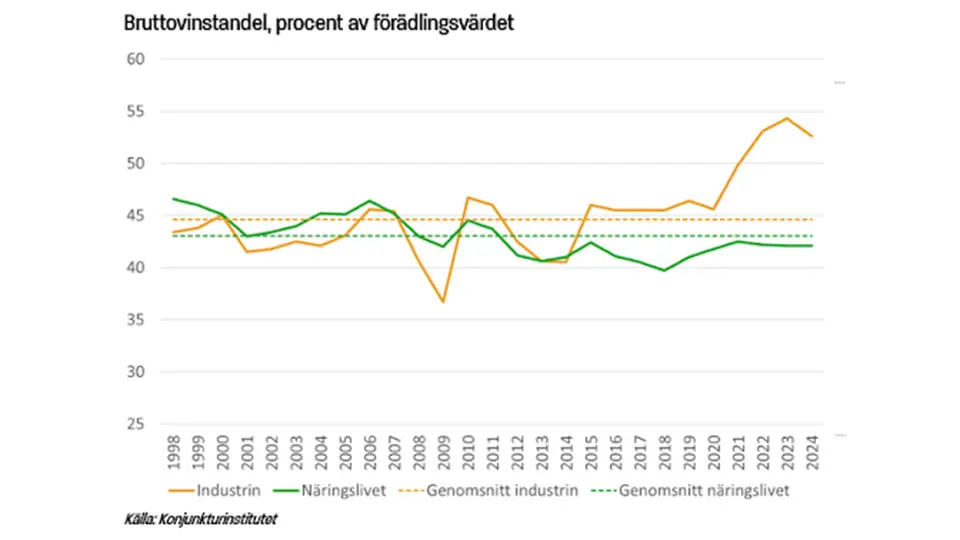

. Just den osedvanligt starka utvecklingen under åren efter pandemin har bidragit till att lönsamheten i svensk industri har varit i det närmaste extremt god under dessa år. Under hela industriavtalsperioden har vinst- och löneandelen varit relativt konstanta men de senaste åren har vinstandelen skjutit i höjden på ett sätt vi inte sett på flera decennier. Det gäller inte i hela näringslivet, men det gäller framförallt för industrin.

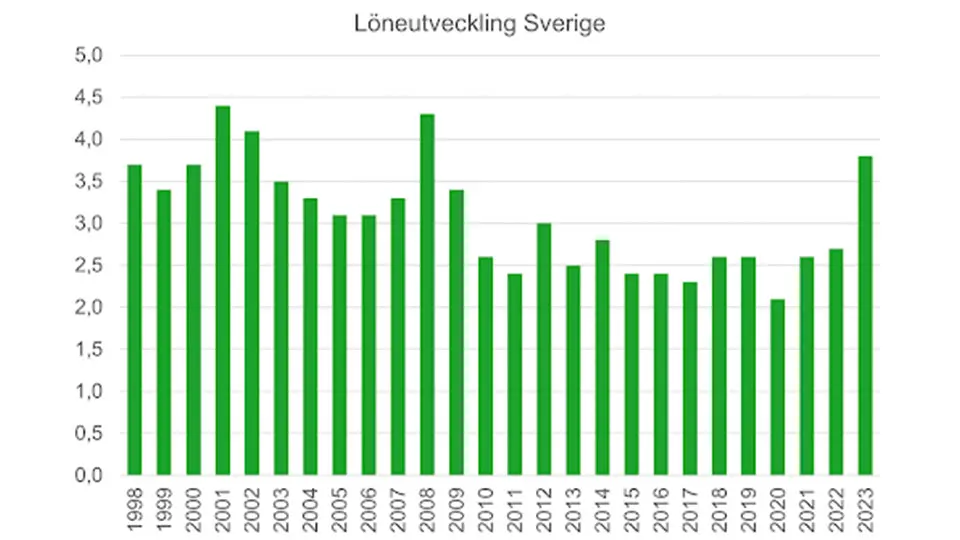

Löneökningar har varit två procent under industriavtalet?

I artikeln framförs också det direkt felaktiga påståendet att löneökningstakten varit i genomsnitt 2 procent per år under industriavtalsperioden. Faktum är att lönerna under den perioden ökat med drygt 3 procent per år. Löneökningstakten var klart nedväxlad under en tioårsperiod efter den stora finanskrisen 2008-09. Det följde ett globalt mönster med lägre tillväxttal efter finanskrisen och att vår fackliga analys av konkurrenskraftsläget landade i slutsatsen att det var motiverat med en lägre löneökningstakt under en tid.

När vi gör precis samma analys idag landar vi i slutsatsen att läget inte längre är ansträngt, tvärtom har svensk industri stärkt sin konkurrenskraft de senaste fem åren och det motiverar starkt att det inte längre behövs en nedväxlad löneökningstakt. Det var motiveringen till de uppväxlade lönekraven i den förra

avtalsrörelsen

och det är den givna utgångspunkten även nu.

Alla företrädare för näringslivet pratar inte heller bara om problem och kris. Karin Bodin VD på Polarbrödsgruppen säger på DI Debatt 5/9 att Sverige är ett av världens bästa länder att driva företag i. Svensk ekonomisk utveckling behöver präglas av framtidstro och ansvarstagande. Det bidrar vi på Unionen gärna med varje dag.

De senaste årens utveckling med hög

inflation

och stigande räntor har varit påfrestande för ekonomin, både i Sverige och i vår omvärld. Men ingenting tyder på att Sverige under den perioden har tappat i internationell konkurrenskraft. Tvärtom står vi fortsatt väl rustade nu när ekonomin under kommande år vänder uppåt igen.

En stor förklaring till det är det stora ansvar svenska löntagare tog i den förra

avtalsrörelsen

och inte sökte kompensation för den höga inflationen, trots att det har medfört en stor reallöneminskning för första gången på flera decennier. Nu när vi är igenom höginflationsperioden finns goda förutsättningar att reallönerna kan öka igen utan att det hotar vare sig inflationsmålet, konkurrenskraften eller sysselsättningen. Men för att det ska ske vilar denna gång ett stort ansvar på Sveriges arbetsgivare att inte löneökningarna framöver blir för låga.